在之前《2013年客车市场拖行业后腿 公交车增幅放缓》一文中,笔者进行了座位客车、公交客车、校车各类车型的全面盘点。但过去一年中,除了行业车型结构发生变化外,各主流客车企业的表现也值得关注。

总体来看,2013年5米以上客车市场有三大特点:一、“一通三龙”4家企业市场份额超过50%,占据了半壁江山;二、中通在2012年超越金旅后,在2013年再次落后于金旅,市场份额比2012年略有下降。不过,由于成功实现其产品结构的“升级”,中通的大型客车销量大幅增长54.5%,也为2013年画上了完美的一笔;三、借助于北京公交3000辆LNG大单,福田欧辉以接近30%的增长率成为主流客车企业中增长最快的企业。

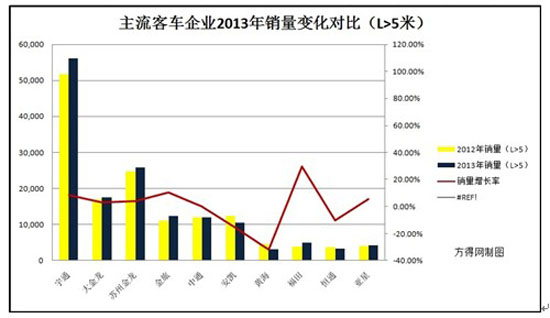

5米以上车型:一龙猛增二龙乏力 福田大涨黄海大降

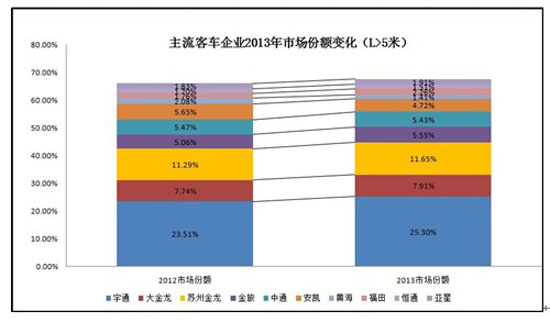

中国客车统计信息网50家企业统计数据显示,在2013年全年,5米以上客车累计销售221,606辆,同比增长0.8%。“一通三龙”前4家客车企业的市场表现都呈现出稳健增长态势。宇通依然以56068辆的销量位列榜首,紧随其后的分别为苏州金龙(海格)、大金龙、金旅,其全年销量分别为25817辆、17520辆、12301辆。前四家客车企业的2013年销量总计111706辆,市场份额从2012年的47.6%上升到50.4%。

“一通三龙”市场集中度进一步加强,但各家表现有所不同。特别是,金旅全年增幅最为突出,同比增长10.5%;但另外两龙的增长则平平淡淡,大金龙与苏州金龙的增幅分别为2.97%、4%,低于一通三龙的整体增幅(6.4%);宇通则以8.5%的涨幅稳健增长。

值得一提的是,中通的5米以上车型的年销量,曾一度在2012年以12017辆超越了金旅,但在2013年,金旅的5米以上车型销量为12301辆,又回归到“一通三龙”行列,但与中通仅拉开了265辆的距离,其第四名位置岌岌可危。

在“一通三龙”行列以外,其它几家主流客车企业表现也极不均衡。在2013年,福田欧辉5米以上车型销量为5008辆,大幅增长了29.7%;与福田表现截然相反的是,黄海客车降幅最大,超过了30%,紧随其后的是安凯客车和恒通客车。

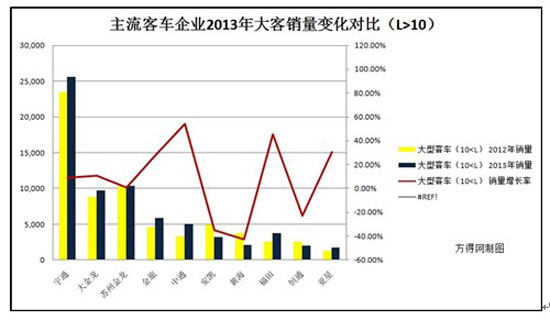

大型客车:中通涨势最猛 黄海、安凯失利

2013年大型客车销量数据显示,大型客车(10米<L)销量85,906辆,同比增长0.7%。其中,中通以54.5%的增长率一枝独秀;而黄海、安凯则严重失利,分别下滑了42.9%、35%。一直来,客车企业在大型客车市场中的表现优劣性,代表着其技术水平与经营状况的好坏。中通之所以能在大型客车市场收获颇丰,也是得益于近年“以品质换销量”的变革。

在大型客车整体微增长(0.7%)态势中,“一龙三通”的表现相对较好。除了苏州金龙微增长0.56外,宇通、大金龙、金旅的增幅分别为8.84%、10.57%、27.67%,均高于这一细分市场的整体涨幅。

这一细分市场中,宇通仍以25584辆的年销量遥遥领先,与位列第二名的苏州金龙拉开近3倍的差距,市场份额达到29.8%,再提升2.2%,;苏州金龙、大金龙、金旅以12%、11.3%、7%的份额紧随其后,三者市场占比也均有上升。“一通三龙”整体总销量达到51547辆,市场份额达到3/5,比2012年提升了近5%份额。

还值得关注的得,在2013年,福田欧辉大型客车销量从2012年的2590辆增加到3772辆,增长了45.6%,市场份额也提升了1.4%。欧辉这一增长显然离不开北京公交3000辆的LNG公交大单,这个订单全部都是大型客车,因此,直接提升了福田欧辉的大型客车市场份额。

而被潍柴重组后的亚星也在大型客车市场表现不错,从2012年的1310辆销量增加到1710辆,增长了30.5%。据方得网的市场调查,由于获得老用户的支持,亚星的增长在2013年或许还会持续。

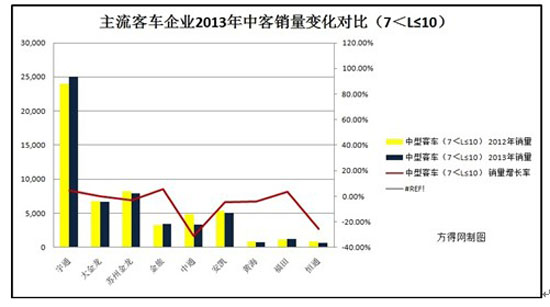

中型客车:金旅表现优异 福田厚积而薄发

在2013年的中型客车数据中,中型客车(7米<L≤10米)销量79,621辆 ,同比下降5.5%。其中最值得关注的是,金旅以5.4%的涨幅表现优异,在整体市场5.5%的下滑中逆势增长,主要受其中型公交客车销量增长的拉动。

除了金旅表现优异以外,福田欧辉也同样表现出色。福田欧辉2013年中型客车销售1236辆,逆势增长了3.5%。从具体数据中,笔者发现,福田欧辉2013年中型校车不再消除了之前的“零销售”,还卖出了全年115辆的成绩,成为拉动其中型客车市场增长的主力。

再来看“一通三龙”在这一细分市场中的表现,宇通继续以25020辆的销量、31.4%的份额一马当先,是其尾随者销量的3倍多;排名第二与第三的大苏州金龙、大金龙,分别销售了7933辆、6719辆,两者市场比重均有上升。

此外,中通与恒通在这一细分市场中表现不佳,分别严重下滑了30.96%、25.64%,并以3360辆、670辆的销量降低了市场比重。

轻型客车:长安大跃进 苏金保持优势

2013年整体轻型客车(5米<L≤7米)销量56,079辆,同比增长11.5%。其中,长安轻型客车销量增长最快,以43.2%涨幅提升了1.5%的市场份额。究其原因,长安的轻型校车从2012年的1606辆增长到3057辆,涨幅达到90.3%,成为拉动其轻型车快速增长的主因。

一直来以中轻型客车见长的苏州金龙,虽然其在中型客车市场表现平平,但其在轻型客车市场优势依然没有削减。在2013年,苏州金龙的轻型客车市场份额从2012年的12.6%,提升到2013年的13.5%,增长了近1%市场份额,继续巩固了其在轻型客车的市场地位。

“一龙三通”中,宇通的轻型客车销量为5464辆,其中校车市场贡献了3383辆。可以说,借助校车这一新兴市场,宇通在轻型客车市场开始在这一市场占有优势;大金龙与金旅则表现不佳,分别下滑了26.9%、8.9%。

总体说来,2013年的客车市场还是表现出了“强者恒强”的趋势,符合经济学上强者愈强、弱者愈弱的“马太效应”。这从侧面也说明了,市场是残酷的,非强者要生存发展下去,就必须找到自己的差异化竞争优势快速成长起来,否则丢失的不仅是发展机会,还会是生存机会。