近几年商用车产品价格走势分析

进出口方面,以下分别是客车和货车的进出口平均价格统计情况:

图表1:2006-2009年中国客车进出口平均单价走势对比情况

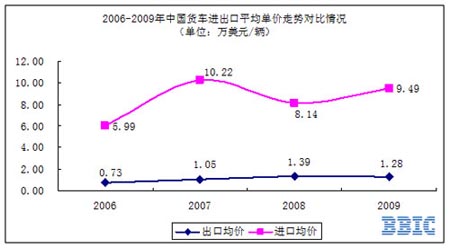

图表2:2006-2009年中国货车进出口平均单价走势对比情况

2006-2009年间,从进出口均价走势来看,我国客车出口均价基本上在3.2万美元/辆以下,进口均价整体上要高于出口均价。

从单价方面来看,我国货车进出口平均单价之间的差距要远高于客车方面,进口均价基本都在出口均价的6倍以上。我国货车进出口产品结构相差较大。

商用车的进出口价格走势受多方面因素的影响,主要有原料价格、市场供需关系、各国贸易政策、进出口产品结构变化等。

国内市场方面,2009年,商用车价格以升为主,个别月份价格小幅回落,至12月份商用车价格累计比上年同期上涨3.84%,其中不同车型价格涨幅差异较大。商用客车价格累计比上年同期上涨1.23%,细分品种中,轻型、大型客车价格分别累计比上年同期上涨2.43%和0.75%;商用货车价格涨幅较大,全年累计比上年同期上涨8.01%,细分品种中,轻型、中型、重型货车价格分别累计比上年同期上涨1.01%、11.67%和7.62%。

2009年,全国汽车市场在国家鼓励汽车生产、消费政策推动下,产销双双突破1300万辆,首次超越美国、日本位居世界第一。汽车价格受供求变化影响涨跌交替,总体呈稳中略降走势。2010年,在市场供给不断增强、消费环境进一步改善情况下,汽车产业将延续较快增长势头,价格有望继续保持平稳运行态势。

原材料及相关因素对商用车产品价格影响分析

以出口市场为例,由于中国制造业核心竞争力是劳动力成本,因此一定幅度的原材料涨价和人民币升值不足以对汽车出口造成决定性影响。

理论上而言,原材料价格上涨,汽车价格应该也随之上涨,但实际情况并不如此,根据近几年的走势来看,原材料价格是逐年上涨,而汽车价格反而是逐步下降。影响商用车产品价格的因素主要有以下几种:

1、商用车生产能力增加超过需求的增长;

2、生产规模越来越大,汽车单位生产成本呈下降趋势;

3、商用车厂商的价格策略行为;

4、进口产品的比照效应;

5、消费者对汽车的购买需求意向变化。

目前按各企业公然的生产能力情况来看,我国商用车生产能力要略高于产量,产能过剩还未十分明显,但对价格已经形成了很大的影响,市场竞争日益激烈,将会导致价格下行。随着企业生产线规模越来也大,生产技术越来越先进,商用车的单位生产成本在逐步下降,很大程度的能抵消了部分原材料成本增加的影响。而汽车制造企业本身也比钢铁、零部件企业的回旋余地大,汽车是由几万个零部件构成,每个零部件的价格都不一样,配置可装可不装,钢板有薄有厚,质地各不相同。汽车厂商可以采取其他的办法来调整,所以价格依然维持下降的局面。

另外,汽车行业目前仍是一个垄断的行业,其成本并不真实。而影响产品价格波动的主要因素并不是成本,而是成本以外的政策、关税、行业壁垒、竞争对手的价格策略等;其次,产品的定价方法并不是采用“成本+社会或行业平均利润率”的方法来确定的。它的定价是根据市场上同类产品的价格、竞争对手的价格策略、本公司对市场占有率目标的诉求等因素,采用“类比”的方法确定的。

宏观经济对整个汽车产业而言也是影响十分大的。如存款准备金率的上调、人民币升值、物价上涨水平,以及油价等多方面都会直接影响到汽车行业的发展,也包括商用车的价格。

综合而言,原材料价格变动对商用车产品价格会有一定的影响,但短期来看其并不算是商用车价格变化的主要原因。随着汽车市场的规范化、市场化发展,未来商用车受原材料价格的影响将逐步加大。