一、07年1~8月价格在90万以上客车销售情况分析

1 、总体情况分析

根据市场调研,今年1~8月,与去年同期比,价格在90万以上的高档客车市场整体上升,出现了近5年来增幅最大的情况。但在不同的价格细分区间却产生了不同的特点。价格在90万以上的高档豪华客车07年1~8月份共计销售1217辆,比去年同期1053辆多销售164辆,增长13.4%,但仍然低于今年客车总体销量的增长率(今年1~8月客车总体销量的增长率大约在20%左右),这是符合客车市场规律的。

2、2003~2007年近5年1~8月价格在90万以上的豪华客车销售数据统计分析

由上表我们可以看出:从03年1~8月到05年1~8月,价格在90万以上的客车销量一直未突破1000辆,06年1~8月销量突破1000辆达到了1073辆,07年1~8月销量达到1217辆。

3、按价格区间划分统计2003年1~8月至2007年1~8月高档豪华客车销售数据。

通过上表,我们可以看出:通过价格来细分高档客车市场,我们把豪华客车的价格分成三个区间90~150万,150~200万,200万以上。这样分析起来就比较方便和清楚一些。

1、03年1~8月份到07年1~8月份,对价格在90万~150万之间的销售情况分析可知,此区间的客车销售除了05年呈现下降以外,其它年份均出现明显的上升。04年与03年比上升快,增加了63辆,05年比04年销量减少了144辆,减少的幅度明显变大,06年比05年又增加了204辆,07年比06年又增加了86辆,增长的幅度为13.8%,也就是说,在90~150万的价格段,近5年来1~8月的客车销售总体呈现上升趋势,并在07年达到了最大值。

2、03年1~8月到06年1~8月,对价格在150~200万的销售情况分析:此区间的销量从03年到06年一直呈现较小的下降趋势,从199辆逐渐减少到186辆, 04年比03年减少10辆,同比下降5%,05年比04年减少1辆,同比下降了0.53%。下降的幅度明显变小;06年比 05年减少了2辆,同比下降了1.06%,到07年1~7月又上升到248辆,增加了62辆,上升的幅度为33%,尽管上升幅度不小,但基数小,这说明高端客车产品在150~200万这个价格区间尽管有上升空间,但市场容量并不是很大,尽管这几年各主流厂家都推出了13米7的特大型客车产品,但销量仍然没有实质性的突破,且真正在这个价格段的产品也不多,因此出现这种情况在预料之中。

3、03年1~8月份到07年1~8月份,从价格在200万以上的销售情况分析,可知,此区间的客车销售总体呈上升趋势(除了04年稍有下降外)。03年到04年有小幅下降,减少了18辆,同比减少10.3%,05年比04年增加了67辆,同比增加了42.68%;06年比05年又增上的高端产品领域,为什么近年有增长的趋势?主要是因为13米7特大型客车和18米BRT的销售所致。为什么今年的增长又出现小幅度下降?主要是因为今年的特大型公交车市场发展受阻,没有象人们预期的那样快速增长所致。

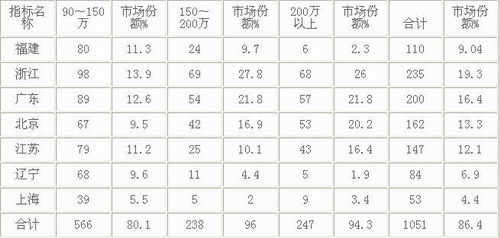

二、07年1~8月90万以上客车产品在主要区域市场的销售数量统计分析

单位:辆

从上表可以看出:

1、福建、浙江、广东等8个区域市场是90万以上高档客车市场的主要需求市场,集中度比较高。需求比例占整个高档客车市场的86.4%,也就是说,到其他区域市场销售高端客车只有不到14%的机会。这给生产高端客车的客车企业在目标市场定位上和制定区域市场营销策略方面提供了有力的依据。

2、浙江是高端客车市场需求量最大的区域市场,整体集中度为19.3%。具体为:对价格在90~150万区段的需求的集中度是13.9%;对价格在150~200万的区段的需求的集中度是27.8%;对价格在200万以上的区段的需求的集中度是26%。因此,高端客车生产企业对浙江区域的营销策略尤其重要,因为该区域对高端客车市场需求的机会最大。浙江金华青年尼奥普兰就占据了浙江区域近70%的高端客车市场。

3、广东是高端客车市场需求量第二大的区域市场,整体集中度为16.4%。具体为:对价格在90~150万区段的需求的集中度是12.6%;对价格在150~200万的区段的需求的集中度是21.8%;对价格在200万以上的区段的需求的集中度是21.8%。因此,高端客车生产企业对广东区域的营销策略也很重要,因为该区域对高端客车市场需求的机会很大。根据市场调研,广州五十铃、浙江金华青年尼奥普兰和西安沃尔沃分别占据了广东区域前三名的高端客车市场。

4、北京是高端客车市场需求量第三大的区域市场,整体集中度为13.3%。具体为:对价格在90~150万区段的需求的集中度是9.5%;对价格在150~200万的区段的需求的集中度是16.9%;对价格在200万以上的区段的需求的集中度是20.2%,因此,高端客车生产企业对北京区域的营销策略也不容忽视,因为该区域对高端客车市场需求的机会也不小,主要因为北京是全国的交通枢纽,而且对高档的BRT的需求也是最大的,无疑拉动了对高端客车市场的需求。

5、从上表还可以看出:对高端客车市场需求比较大的前8位区域市场均是全国经济比较发达的地区,这完全符合市场规律,即购买力大的地方,市场需求就大,需求档次就高,那些比较偏远和经济不发达的地区对高端客车几乎没有需求,这给高端客车制造厂家以明确的启示。

三、结论:

1、综上分析,按价格区间来细分90~150万、150~200万和200万以上的客车市场可知,07年1~8月比06年同期的需求总体呈上升趋势,但不同的价格区间又各有自己的特点,即90~150万、150~200万两个区间需求上升,200万以上的需求稍有下降。

2、尽管90万以上的高档豪华客车07年1~8月比06年同期上升了13.4%,但总体数量仍然非常有限,占整体客车市场的份额大约在1.3%左右,仍然不可能是客车市场发展的主流。

3、07年1~8月90万以上的高档豪华客车上升数量最大的是在90~150万价格区间,上升数量为86辆,上升数量最小的为200万以上的价格区间,上升幅度最大的也是在150~200万的价格区间,幅度为33.3%。因为基数小,不一定就能完全说明这一区间的市场发展潜力就大。

4、浙江区域是90万以上高端客车市场需求机会最大的地区市场,其次是广东,再次是北京。各个高端客车制造企业可首先考虑把营销高端客车产品的精力投放在上述区域市场,成功的机会相对大一些。

四、07年1~8月90万以上高档客车销量增加的原因分析

1、13米7特大型客车的增长带动了高档客车的增长。根据调查,13米7的客车主要用于长途客运,目标用户始终把可靠性放在第一,因此大部分客车制造企业采用进口配置,双桥,这样就决定了价格必然在90万以上,所以,这为90万以上的客车产品销量提供了一定的支持。

2、07年1~8月12米大型高二级座位车销售的增长(与去年同期比增长率约为40%),是90万以上高端客车增长的主要原因。从今年起许多区域市场的运管部门都规定运距在500公里以上的高速客运车辆必须达到高二级。而大型高二级的营运车辆一般都要把进口原装发动机、变速箱和进口前后桥、带空调和进口电涡流缓速器等作为标准配置,这样的车价格一般至少在90万以上。

3、高档卧铺客车的增长为90万以上的高档客车增长提供了支持。

根据调查,07年1~8月,90万以上的高档卧铺车比06 同期增长了34%左右,主要是大型高二的12米卧铺和特大型的13米7的卧铺。尤其是12米的大高二卧铺增加了大约180辆。原因如下:

1)第六次火车大面积的提速后,许多小站不停,使得原来习惯坐火车出行的顾客反而感到不方便,尤其是在中短途的运距中,火车优势不能发挥。卧铺客车成了火车的替代品。

2)12米的大高二卧铺客车,可以装到35+1+1个铺位,在悬挂上配置了进口6气囊,动力上采用了进口发动机,这样,在400公里以上的运距中,运营者感到性价比高,回投资报率好,乘客感到方便,舒适性也不错,彼此实现了“双赢”。

3)政策法规的影响。有些区域市场在07年上半年出台了地方性法规(如山东省交通厅),规定在500公里以上运距的营运卧铺客车必须要达到大型高二级,这客观上拉动了对高档卧铺的需求。

4、12米37座商务座车的需求增大带动了90万以上高档座位车的增长。

根据调查,今年1~8月,12米座位车增长势头非常强劲,同比增幅达到40%以上。尤其是在浙江等发达区域线路(如温州~上海),价格在150万~190万12米37座的商务座发展势头良好。主要原因如下:

1)以500左右的运距为例,一辆37座的商务车一天跑一个来回,过路过桥费比卧铺车可能要便宜390元,一个月按30天计算,一年按12个月计算,这样一年的费用差就是:390元*30*12=14.04万元,也就是说一辆37商务座的车,比现在运行的35铺在过路过桥收费方面就节省成本14万多元,性价比高。

2)商务座符合人性化设计,容易休息好。

3)干净,整洁,大方,给乘客以更加高档的形象。

五、今年200万以上高档客车发展受阻的原因分析:

1、BRT市场今年1~8月的需求减少,出乎了一些高端BRT制造企业的意料,实际需求比去年同期下降了近50%,是导致200万以上高端客车市场下降的重要原因。

2、“铁老大”和航空运输的双重夹击,使得高档客车的处境很尴尬,200万以上高端客车经营风险明显加大,投资回报率周期明显拉长。

3、国家宏观政策的影响。由于今年人民银行已经4次提高了银行存贷款准备金利率,减少了流通领域的资金量,因此,贷款受到了较大的影响。而信贷紧缩则在很大程度上抑制了客车用户的购车需求,这种影响对200万以上高档客车需求的抑制更加明显。