自2011年发生一系列特大校车安全事故以后,校车安全问题迅速成为了社会最为关注的焦点,校车安全不仅仅在于校车产品本身,校车的经营管理、法律法规等都关乎到校车安全。

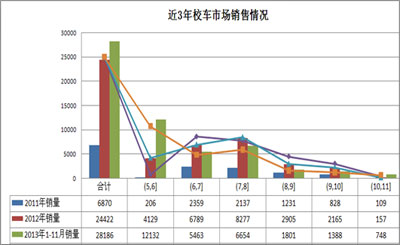

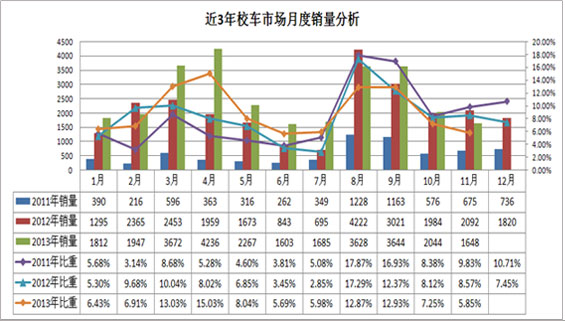

近两年,校车市场增长迅速,成为客车行业市场增长的一大亮点,2013年全年校车共销售28429辆,比去年同期的27120辆增长了4.83%,月均销量超过2500辆。

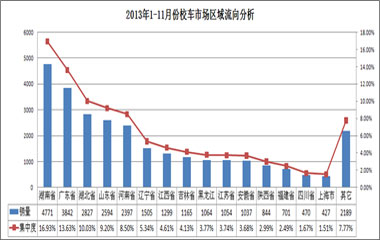

从产品结构来看,轻型校车占市场主导地位,大中型校车比重有所下降;从校车销售品牌来看,校车市场作为新兴的市场,校车品牌关注度并不高,此外,校车的分布地域也根据各地经济发达程度的不同而受到一定影响。