一、国内客车行业现状

2011年5月,汽车市场延续了上个月份的低迷态势,单月全国汽车产销分别达到134.89万辆和138.28万辆。环比下降12.14%和10.9%,同比下降4.89%和3.98%。1-5月,汽车累计产销777.96万辆和791.63万辆,累计同比增长3.19%和4.06%,这也延续了4月份产销量下滑的趋势。

5月份客车整体产销量与上月相比,仍旧出现回落。客车整车产销量分别为3.04万辆和3.05万辆,环比下降6.28%和6.20%,累计增长7.16%和11.16%。客车非完整车产销量分别为6589辆和6655辆,环比下降12.75%和10.64%。

2011年1-5月客车分车型销量 单位:辆

在客车主要品种中,与4月份相比,各车型客车增多有小幅度回落。前5个月中大型客车3月份出现最高点,两边呈现下降趋势。而5月份的中、轻型客车也在4月份增长的基础上有所下降,甚至低于3月份销量。5月,大型客车销售0.48万辆,产销率为99.32%;中型客车销售0.61万辆,产销率为104.46%;轻型客车销售2.63万辆,环比下降9.35%,同比增长0.83%,产销率为99.69%。

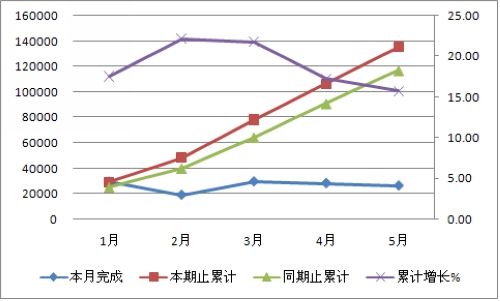

2011年1-5月轻客销量增长走势图 单位:辆,%

2010年轻客市场迎来了一个发展高峰。2011年受行业景气下滑、油价持续攀升及国际环境等因素的影响,轻客市场势必受到一定影响。从1-5月轻客的销量来看,尽管销量累计销量仍处于增长势头,但增长幅度却出现下滑,单月销量也由3月开始有下降趋势。

二、主要轻客企业

2011年可谓是欧系轻客元年。越来越多的欧系轻客加入市场竞争,海狮系和欧系轻客竞争的市场格局将逐步被欧系轻客的内战所取代。

在2011年上海国际车展上,江淮、上汽和东风股份等企业不约而同地带来高端轻客产品。高端轻客市场的容量并不大,但单车利润之高尽人皆知。正因为如此,高端轻客市场上的传统势力——江铃全顺和南京依维柯虽然年销量比不上海狮系轻客,但日子过得相当不错。这也导致各大汽车集团蜂拥而入,例如上汽大通MAXUS、江淮星锐和规划中的长安轻型商用车等。

轻客前十企业销量情况及市场份额 单位:辆

| 生产企业 | 5月销量 | 1-5月累计销量 | 累计增长% | 市场份额 |

| 金杯汽车股份有限公司 | 7501 | 36820 | 9.01 | 27.25 |

| 江西江铃汽车控股有限公司 | 4567 | 24808 | 22.87 | 18.36 |

| 南京汽车集团有限公司 | 3198 | 19850 | 33.64 | 14.69 |

| 东风汽车公司 | 2193 | 9529 | -10.89 | 7.05 |

| 安徽江淮汽车股份有限公司 | 1704 | 8374 | 18.38 | 6.2 |

| 北汽福田汽车股份有限公司 | 1677 | 10055 | -6.45 | 7.44 |

| 厦门金龙旅行车有限公司 | 1121 | 5410 | 4.32 | 4 |

| 厦门金龙联合汽车工业有限公司 | 957 | 4146 | 0.56 | 3.07 |

| 郑州宇通集团有限责任公司 | 850 | 4208 | 198.23 | 3.11 |

| 福建新福达汽车工业有限公司 | 638 | 3448 | 0 | 2.55 |

| 其他 | 1907 | 8491 | -2.92 | 7.28 |

从目前的市场格局来看,高端轻客产品的市场容量较小,MPV也在争夺轻客市场份额,最具市场前景的还是物流轻客。众所周知,物流行业是目前最具成长性的行业之一,2010年全国社会物流总额高达125万亿元。作为物流用车的主力车型,轻客也相应成为各大汽车厂商竞争的焦点。作为轻客第一品牌,华晨金杯在物流轻客市场的强势表现一如既往。

注:本文章中轻客包括非完整车辆。